Fabriquer facilement des joints caoutchouc sur mesure chez soi

Un joint caoutchouc sur mesure, c'est la pièce discrète qui fait toute…

Réussir votre campagne emailing avec une stratégie efficace et des bonnes pratiques

Un chiffre sec : chaque jour, plus de 300 milliards d'e-mails circulent…

Bilan de compétences gratuit en ligne, quels avantages et limites réelles

La reconversion n'est pas un sprint, ni même un parcours linéaire. C'est…

Kit pergola en bois : l’allié esthétique de votre terrasse

Une pergola en bois transforme une simple terrasse en un espace de…

Comment changer la serrure d’une boîte aux lettres sans clé

Imaginons une situation embarrassante : la clé de votre boîte aux lettres…

L’artichaut cuisson à la vapeur : une technique ancestrale revisitée

L'artichaut, ce légume à la fois mystérieux et délicieux, est depuis des…

Coiffure femme cheveux mi-longs : les couleurs et coupes qui font sensation

Les tendances capillaires évoluent sans cesse, et les cheveux mi-longs offrent une…

Comment choisir un chapeau en accord avec la forme de votre visage ?

Vous vous réveillez un jour et décidez que vous voulez changer votre…

Les secrets pour réussir une coupe de cheveux garçon mi-long : tendances et conseils

Dans l'univers de la coiffure masculine, la coupe de cheveux mi-longs pour…

S’habiller avec élégance lors des grandes occasions : conseils essentiels

Dans notre société où l'apparence reste un langage silencieux mais puissant, maîtriser…

Services essentiels à solliciter chez votre opticien lors d’un rendez-vous

On ne choisit pas ses lunettes comme on achète une baguette. Derrière la vitrine d'une boutique d'optique, il…

Comment ne pas avoir les marques de lunettes sur le nez ?

Si vous portez des lunettes correctrices ou solaires, vous n'êtes pas sans savoir que celles-ci faut parfois des…

Les poules aux œufs bleus : rareté et bienfaits

Les poules aux œufs bleus captivent de plus en plus d’éleveurs et de consommateurs. Ces gallinacés, principalement issus…

Douleur bras gauche et stress

Douleur et stress peuvent avoir une corrélation insoupçonnée à ne surtout pas négliger. Si vous ressentez une douleur…

De quoi est mort le Shah d’Iran et en quoi sa disparition a-t-elle façonné l’Iran d’aujourd’hui ?

En 1980, la nouvelle tombe sans éclat : Mohammad Reza Pahlavi, dernier…

Dessin de Noël gratuit à imprimer avec Père Noël, sapins et cadeaux

Imprimer un dessin de Noël n'a rien d'anodin : c'est un acte…

23 h 23 signification et flamme jumelle : signe de réunion ou de rupture ?

À 23 h 23, le hasard se dérobe. Ce chiffre miroir ne…

Comprendre yomb Def pour mieux parler avec les ados en 2026

Le terme yomb Def apparaît dans plus de 70 % des conversations…

Monopolygo.com Club des magnats : ce que les joueurs ignorent souvent

Une statistique passée sous silence : chaque semaine, les récompenses du Club…

Pentecôte 2026 Date : impact sur le travail, l’école et les commerces

Le lundi de Pentecôte, prévu le 25 mai en 2026, figure parmi…

Services essentiels à solliciter chez votre opticien lors d’un rendez-vous

On ne choisit pas ses lunettes comme on achète une baguette. Derrière…

Comment perdre ses plumes : build, niveau conseillé et stuff recommandé

Le mythe a la vie dure : franchir le seuil 45 ne…

Fabriquer facilement des joints caoutchouc sur mesure chez soi

Un joint caoutchouc sur mesure, c'est la pièce discrète qui fait toute…

Étudier la géologie des déserts avec geo désert sans être spécialiste

80 % des terres arides sur la planète, c'est un chiffre qui…

Kit pergola en bois : l’allié esthétique de votre terrasse

Une pergola en bois transforme une simple terrasse en un espace de…

Comment changer la serrure d’une boîte aux lettres sans clé

Imaginons une situation embarrassante : la clé de votre boîte aux lettres…

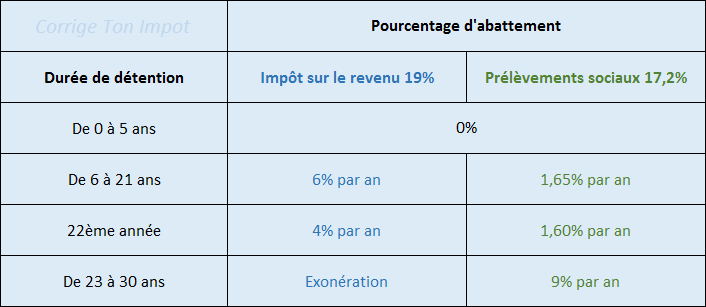

Calculer la plus-value lors de la vente d’un terrain : les étapes clés

L'administration fiscale ne rechigne jamais à saisir sa part lorsqu'un terrain change…

Coiffure femme cheveux mi-longs : les couleurs et coupes qui font sensation

Les tendances capillaires évoluent sans cesse, et les cheveux mi-longs offrent une…

Lisbonne quartier chaud : où aller et où éviter

Lisbonne, avec ses collines ondulantes et ses rues pavées, attire de nombreux…

Vol Air France annulé : quels sont mes droits ?

Air France est l’une des compagnies aériennes les plus prisées par les…

Comment ne pas avoir les marques de lunettes sur le nez ?

Si vous portez des lunettes correctrices ou solaires, vous n'êtes pas sans…

Les poules aux œufs bleus : rareté et bienfaits

Les poules aux œufs bleus captivent de plus en plus d’éleveurs et…

Comment choisir un chapeau en accord avec la forme de votre visage ?

Vous vous réveillez un jour et décidez que vous voulez changer votre…

Prêt viager hypothécaire : quelles banques proposent ce prêt immobilier ?

Seule une poignée d’établissements bancaires en France acceptent d’accorder un prêt viager…