L’administration fiscale ne rechigne jamais à saisir sa part lorsqu’un terrain change de mains. À la moindre cession, elle ausculte la différence entre prix d’achat et prix de vente pour établir la fameuse plus-value… et prélever sa dîme. Ce calcul, loin d’être anodin, détermine combien d’impôts le vendeur devra régler, parfois même sur plusieurs tableaux. Décryptage complet et concret du cheminement de cette imposition, pour naviguer sans embûches lors de la vente d’un bien foncier. Précisons-le dès à présent : la cession de la résidence principale échappe à cette règle. Pour la plupart des autres ventes immobilières, la mécanique de la plus-value s’enclenche implacablement.

Avant d’aborder les subtilités, il est utile de dresser le panorama global du calcul de la plus-value immobilière. Voici les principales étapes à passer en revue :

A découvrir également : Calculer la plus-value réalisée lors de la vente d'une résidence secondaire

- 1- Calcul du gain brut lors de la cession du bien.

- a- Détermination du prix de vente retenu comme assiette de la plus-value.

- b- Calcul du prix d’achat, augmenté, selon les cas, des frais de notaire et/ou des dépenses de travaux.

- 2- Application d’un abattement en fonction de la durée de détention.

- 3- Détermination du montant de l’impôt sur le revenu et des prélèvements sociaux exigibles sur la plus-value réalisée.

- 4- Majoration en cas de plus-values jugées élevées.

- Mise en situation à travers un exemple chiffré du calcul d’imposition sur la plus-value.

1- Calcul du gain brut lors de la vente immobilière

Avant de s’intéresser à l’impôt, il s’agit d’identifier précisément la plus-value qui servira de base au prélèvement de l’administration fiscale. La mécanique ne se limite pas à la différence entre prix d’achat et prix de vente, la réalité réserve quelques particularités.

Exemple

Lire également : Rendement net SCPI : pourquoi et comment le calculer correctement ?

Monsieur Corrigetonimpot achète un terrain 100 000 € qu’il vend 250 000 €. La taxation ne portera pas directement sur les 150 000 € d’écart.

Le calcul du gain brut prend en compte un prix d’acquisition ajusté et un prix de vente lui aussi corrigé de divers éléments.

a- Prix de vente fiscalement retenu

Le prix de vente soumis à imposition englobe réellement l’ensemble des sommes versées par l’acheteur, même au-delà du prix principal annoncé. Par exemple, une indemnité prévue pour le vendeur dans l’acte relèvera de ce calcul, au même titre que le montant affiché pour le bien.

Certains frais réglés par le vendeur permettent toutefois d’alléger cette base. C’est le cas des diagnostics immobiliers obligatoires (amiante, termites…), dont le coût se retranche du prix de vente imposable.

Résultat : la somme retenue pour la plus-value ne correspond que rarement au chiffre inscrit sur l’acte notarié.

b- Prix d’acquisition : intégrer frais de notaire et travaux

C’est ici que l’on peut alléger la note. Le prix d’achat défini pour le calcul de la plus-value peut être valorisé par plusieurs moyens, et cela modifie nettement l’assiette fiscale.

- Frais d’acquisition : le vendeur peut choisir d’utiliser le montant réellement déboursé lors de l’achat (frais de notaire et apparentés) ou bien opter, si c’est plus intéressant, pour un forfait équivalent à 7,5 % du prix d’acquisition (hors donations/successions). Ce second choix simplifie la démarche et se révèle souvent gagnant si les frais payés sont modestes.

- Travaux réalisés : seuls les travaux non déjà déduits des revenus fonciers sont pris en compte. Deux options, là encore : additionner les dépenses réelles ou préférer un forfait de 15 % du prix d’achat, à condition d’avoir conservé le bien au moins cinq ans.

Exemple

Monsieur Corrigetonimpot acquiert un terrain 100 000 €, paie 3 000 € de frais de notaire et engage 10 000 € de travaux. Il cède le bien pour 200 000 €. Juste avant la vente, il supporte 4 000 € de diagnostics, tandis que l’acheteur verse 1 000 € d’indemnité d’éviction.

1- Prix de vente taxable : 200 000 €, moins 4 000 € de diagnostics, plus 1 000 € d’indemnité = 197 000 €.

2- Prix d’acquisition majoré : forfait frais d’acquisition (7,5 % de 100 000 € = 7 500 €), forfait travaux (15 % de 100 000 € = 15 000 €) supérieur aux 10 000 € effectivement engagés. Prix d’achat ajusté : 100 000 € + 7 500 € + 15 000 € = 122 500 €.

Gain brut immobilier : 197 000 € – 122 500 € = 74 500 €.

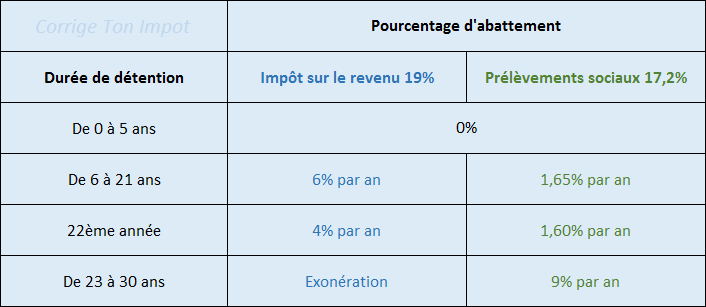

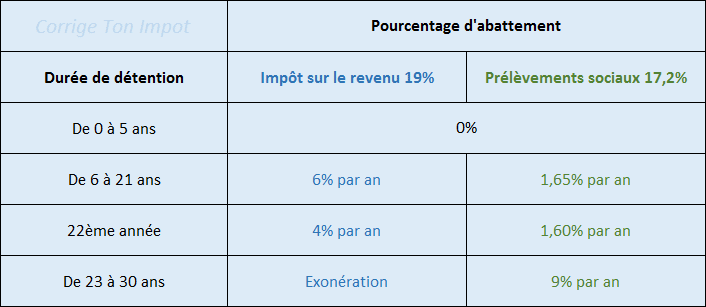

2- L’abattement pour durée de détention

Vient ensuite l’étape de l’abattement, calculé selon le temps écoulé entre l’achat et la revente. Cette mécanique allège la base imposable contre l’attente du vendeur.

Deux grilles distinctes sont appliquées : l’une pour l’impôt sur le revenu, l’autre pour les prélèvements sociaux ; chacune possède ses propres taux d’abattement.

En pratique, on retient le nombre d’années entières de détention du bien puis l’abattement correspondant s’applique à la plus-value brute, séparément pour chaque imposition.

Tableau récapitulatif des abattements en fonction de la durée de détention :

Exemple

Monsieur Corrigetonimpot revend un bien gardé 15 ans et demi. Plus-value brute : 100 000 €.

1- Pour l’impôt sur le revenu, abattement de 6 % par an de la 6e à la 15e année, soit 10 années : 6 % x 10 = 60 %. La base imposable à l’IR : 100 000 € – 60 % = 40 000 €.

2- Pour les prélèvements sociaux : abattement de 1,65 % par an pendant la même période, donc 16,5 %. Base imposable aux prélèvements sociaux : 100 000 € – 16,5 % = 83 500 €.

Ce qu’on retiendra : au bout de 22 années de détention, la plus-value immobilière n’est plus soumise à l’impôt sur le revenu. Quant aux prélèvements sociaux, ils disparaissent après 30 ans.

3- Impôt sur le revenu et prélèvements sociaux sur la plus-value

Les contributions fiscales se calculent séparément, chacune sur la base après abattement. Deux prélèvements s’imposent au vendeur :

- Impôt sur le revenu : 19 %

- Prélèvements sociaux : 17,2 %

Chacun s’applique à la base imposable déterminée lors de l’étape précédente.

Pour illustrer :

Monsieur Corrigetonimpot réalise une plus-value imposable de 40 000 € (IR) et de 83 500 € (prélèvements sociaux). Les montants à payer seront donc :

1- Impôt sur le revenu : 40 000 € x 19 % = 7 600 €

2- Prélèvements sociaux : 83 500 € x 17,2 % = 14 362 €

Cette logique s’applique à la grande majorité des ventes immobilières. Le notaire réalise systématiquement le calcul et prélève avant la signature. Anticiper permet d’éviter de mauvaises surprises le jour où la vente arrive à échéance. Lorsque la plus-value dépasse un seuil élevé, la fiscalité impose encore une taxe supplémentaire.

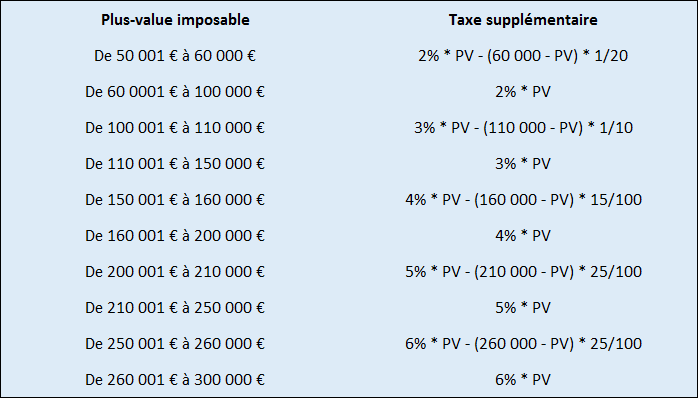

4- Taxe supplémentaire sur les plus-values immobilières élevées

Un troisième prélèvement s’ajoute quand la plus-value imposable à l’impôt sur le revenu franchit 50 000 €. Dans ce cas, une surtaxe (de 2 % à 6 %, selon le montant) s’active : c’est un barème progressif, destiné à faire contribuer les cessions les plus favorisées.

Barème de la taxe additionnelle :

Le calcul intègre un mécanisme de lissage afin d’éviter les effets de seuil brutaux. Retenez surtout : plus la plus-value nette est élevée, plus le taux grimpe, par tranches successives.

Exemple concret de calcul d’imposition sur la plus-value immobilière

Monsieur Corrigetonimpot revend un appartement locatif (hors résidence principale) : acquisition à 150 000 €, revente à 300 000 €, détention onze ans et neuf mois. Frais de notaire déboursés à l’achat : 4 000 €, travaux ayant déjà été déduits des revenus fonciers. Diagnostics réalisés pour un montant de 3 000 € avant la vente.

1, Calcul du gain brut :

Prix de vente corrigé : 300 000 € – 3 000 € = 297 000 €.

Prix d’achat ajusté : forfait notaire 7,5 % de 150 000 € = 11 250 € ; forfait travaux 15 % de 150 000 € = 22 500 €.

Prix d’achat total : 150 000 € + 11 250 € + 22 500 € = 183 750 €.

Plus-value brute : 297 000 € – 183 750 € = 113 250 €.

2, Application de l’abattement pour la durée de détention :

Pour onze années complètes : à l’IR, 6 % par an pour 6 ans à partir de la 6e année soit 36 %. Base imposable IR : 113 250 € – 36 % = 72 480 €.

Côté prélèvements sociaux : 1,65 % x 6 ans = 9,9 %. Base imposable : 113 250 € – 9,9 % = 102 038 €.

3, Calcul de l’impôt et des prélèvements sociaux :

Impôt sur le revenu : 72 480 € x 19 % = 13 771 €

Prélèvements sociaux : 102 038 € x 17,2 % = 17 551 €

4, Surtaxe sur plus-value élevée :

Ici, la plus-value imposable à l’IR atteint 72 480 €, dépassant le seuil de 50 000 €. Barème applicable : tranche entre 60 000 et 100 000 € : 2 %. Surtaxe : 72 480 € x 2 % = 1 450 €.

Au final, la somme globale prélevée par le fisc atteint 13 771 € + 17 551 € + 1 450 € : soit 32 772 €.

C’est ainsi, morceau par morceau, que l’administration récupère sa part sur la plus-value immobilière, à chaque étape. Prendre conscience de chaque découpage évite de mauvaises surprises lors de la vente. Et parce qu’une opération immobilière se joue parfois à quelques milliers près, connaître cette mécanique n’est jamais une précaution de trop.